- 不動産クラウドファンディングってどう?

- 仕組みや特徴、おすすめのサービスは?

- リスクが低いならチャレンジしてみたい…!

そんな未来の投資家達へ。

本記事では不動産クラウドファンディングの仕組みや特徴を徹底解説!

おすすめの事業者も合わせて紹介します。これさえ読んでおけば「不動産クラウドファンディングで投資する前に知っておきたかった」なんてこともなくなるでしょう。

| 不動産クラウドファンディングの特徴 | |

| リターンの大きさ | ★★★★☆ 4.0 |

| リスクの低さ | ★★★★★ 5.0 |

| 投資しやすさ | ★★★☆☆ 3.0 |

| 事業者の信頼性 | ★★★★☆ 4.0 |

| 最小投資額 | ★★★★☆ 4.0 |

| 総合評価 | ★★★★☆ 4.0 |

代表的なサービス⬇︎

不動産クラウドファンディングとは?仕組みをわかりやすく解説

【図解】不動産クラウドファンディングの仕組み

【図解】不動産クラウドファンディングの仕組み不動産クラウドファンディングの仕組み

- 多くの投資家が少額を出資

- 事業者(運営会社)が集めたお金で不動産を購入・運用

- 不動産から家賃収入や売却益をゲット

- 出資した投資家に配当金が支払われる

不動産クラウドファンディングとはマンションなどの物件に対して1万円など少額から投資できるインターネットサービスです。

具体的な仕組み(投資の流れ)は画像の通り。

まずはサービス運営会社が「〇%の利回りを予定しているので出資してください」とインターネットを通じて多くの投資家から出資を募ります。

実際に集めた資金を元手にマンションや空き家といった不動産を購入し、運用期間中の家賃収入や物件の売却で得た利益を出資者達で山分けするイメージです。

不動産クラウドファンディングは投資家側の手間(管理コスト)が小さいことも大きな特徴です。

具体的に言えば、投資家は出資した後にすることが特にありません。物件の取得や運用、空室を埋めるための宣伝広告や賃料の収集まですべて事業者(運営会社)にお任せできます。

市場規模は年間で50億円ほど(急増中)

矢野経済研究所の調査(2017年度実施)によれば、法整備を追い風に年間で50億円ものお金がクラウドファンディングに集まっているとのこと。

2018年にスタートした不動産クラウドファンディング最大手のCREAL(クリアル)や2019年に第1号ファンドの募集を開始したSYLA(シーラ)など、新規でサービスを開始する事業者も多く、今後の市場拡大は間違いありません。

⬆︎もくじに戻る

不動産クラウドファンディングと他サービスの違い

| 不動産CF | REIT (不動産投資信託) | ソーシャル レンディング | |

| 投資先 | 不動産(マンション・空き家・ホテルなど) | 不動産の 詰め合わせ | 不動産など(投資先が不明である場合も多い) |

| ボラティリティ | 優先劣後スキームの採用により、投資家の元本リスクを低減 | 世界各国のニュースや相場に大きく連動 | 近年は償還遅延が多数発生 |

| リターン | 4〜6% | 銘柄次第 (マイナスあり) | 6〜9%が主流 |

| 情報の透明性 | 個別の物件情報を画像や動画を活用して分かりやすく紹介 | 各種開示書類が整備 | 投資対象が不明確 |

| 投資判断 | 詳細な情報を判断材料に1物件単位での意思決定が可能 | 十把一絡げに投資するため、個別銘柄の分析には時間がかかる | 十分な判断材料がなく、投資判断が難しい |

不動産クラウドファンディングと頻繁に比較される「REIT」と「ソーシャルレンディング」についてそれぞれ比較してみましょう。

不動産クラウドファンディングとREITの違い

REIT(不動産投資信託)との違い

- 利回りの安定性(REITの方が値動きの幅が広い)

- リスクの分散(REITは数多くの不動産に分散投資)

不動産投資クラウドファンディングでは単一の物件に対してファンドが組成される一方、REITは複数の不動産をひとまとめにしたパッケージへ投資するイメージです。

したがって、一度に複数の物件に分散投資できる点ではREITの方がリスクが小さいと言えるでしょう。

また上場しているREITに関しては株式と同じようにリアルタイムで売買でき、換金性が高いのも大きなメリットです。

一方でREITは値上がり値下がりのボラティリティが高く、時には自分が買った値段よりも安くなる(損失を出してしまう)可能性も十分にあります。

対して不動産クラウドファンディングではお金を集める時点で「◯%のリターンを想定している」と銘打ってあるため、利回りの目安がはっきしているのが嬉しいところ。

より堅実に、確実性の高いリターンを得たいと考える方にとっては不動産クラウドファンディングに軍配があがるでしょう!

不動産クラウドファンディングとソーシャルレンディングの違い

ソーシャルレンディングとの違い

- 情報の透明性(不動産CFの方が投資先が鮮明)

- 利回り(ソーシャルレンディングの方が高い場合が多い)

不動産クラウドファンディングとソーシャルレンディングの一番の違いは投資先に関する情報の開示量です。

不動産クラウドファンディングが投資先物件の外見や住所、内装に関する情報まで公開しているのに対して、ソーシャルレンディングは事業者によっては「どこに投資しているのか」さえぼやかしている場合が少なくありません。

その分ソーシャルレンディングでは年間で10%以上の利回りを提示するなど、よりハイリターンを約束する運営会社が多数存在します。

ただ、ソーシャルレンディングはmaneoファミリーを中心に事業者の倒産や投資金返済の遅延・デフォルトなど投資家が損をするトラブルが多発。

投資する際は「自分の大切なお金を預けても大丈夫か?」といった目線で事業者の見極めが必須となるでしょう!

⬆︎もくじに戻る

不動産クラウドファンディングはどれぐらい儲かる?想定利回りは4%

| 不動産CFの代表的な事業者 | 平均の年間利回り |

| CREAL(クリアル) | 4.1% |

| FANTAS(ファンタス) | 6.4% |

| SYLA(シーラ) | 4.5% |

| Jointoα(ジョイントアルファ) | 3.9% |

| 代表的な業者の平均利回り | 4.7% |

※2019年12月時点 著者が各事業者の掲載ファンドを集計して掲載

不動産クラウドファンディングを運営する代表的な業者の平均利回りは上記の通りです。

年間で4%あたりを想定する事業者が多いため、100万円ほど投資できれば年間で4万円くらい増えるといったイメージで間違いありません。

対して、ゆうちょ・三菱UFJ・みずほなど大手銀行にお金を預けた時の年間利回りはわずか0.001%。比較すると不動産クラウドファンディングは約4,000倍のリターンです!

⬆︎もくじに戻る

不動産クラウドファンディングはいくらから?予算は1万円が目安

| 不動産CFの代表的な事業者 | 最小投資額 |

| CREAL(クリアル) | 1万円 |

| FANTAS(ファンタス) | 1万円 |

| SYLA(シーラ) | 1万円 |

| Jointoα(ジョイントアルファ) | 10万円 |

| 代表的な業者の平均利回り | 3.25万円 |

想定利回りと同様に、代表的な不動産クラウドファンディング事業者の最小投資額を調査してみました。結果としてはJointαを除いて最小投資額は1万円です。

仮に個人で不動産投資に挑戦する場合は最低でも数百万円レベルの出費が必要でしょう。不動産クラウドファンディングならお手軽に投資をスタートすることができますね。

⬆︎もくじに戻る

不動産クラウドファンディング特有のリスク

代表的なリスク(元本割れする要因)

- 運営会社の倒産リスク

- 経済の停滞に伴う不動産市況の悪化

- 天変地異や災害などによる物件価値の毀損

- 対象不動産の稼働率の低下(空室の増加による家賃収入の減少)

不動産クラウドファンディングで投資前に理解しておきたいリスクは上記の通りです。

まずはサービス運営会社が倒産してしまうリスク。これが発生してしまうと投資したお金や専用口座に預けていたお金が戻ってこない可能性が出てきます。

ただ、不動産クラウドファンディングの代表格であるCREAL(クリアル)については2019年7月に投資家の資金を信託銀行へ分別管理する仕組みに移行しました(業界初!)。

つまり、CREALについては仮に運営会社が破綻しても投資家資金が別口座に管理されているため安心感が頭ひとつ抜けていますね(倒産時も差し押さえの対象にならず投資家資金が戻ってくる可能性が高い)。

その他は国内の不動産に投資するとなると避けることの難しいリスクです。

経済状況の悪化による不動産市況の停滞。地震や台風などの災害による不動産価格の毀損。そして空室の増加による賃料収入の減少。

いずれも投資家側が対策できることは少ないため、不動産クラウドファンディングの各事業者に期待するしかありません。

⬆︎もくじに戻る

不動産クラウドファンディング投資のメリット

不動産クラウドファンディング投資のメリット

- ある程度利回りが度計算できる

- 優先劣後方式の採用でリスクが限定的

- 管理コストが少ない(手間がかからない)

メリット1. ある程度利回りが度計算できる

出典:CREAL(クリアル)の公式サイト

出典:CREAL(クリアル)の公式サイト不動産クラウドファンディング投資の大きなメリットは【想定利回りが計算できること】です。

例えば最大手のCREAL(クリアル)を例にとると、想定利回りが年間4%のファンドがほとんど。

仮にあなたが「100万円投資した場合は1年後に4万円くらい増えるな」といった計算をすることができます。

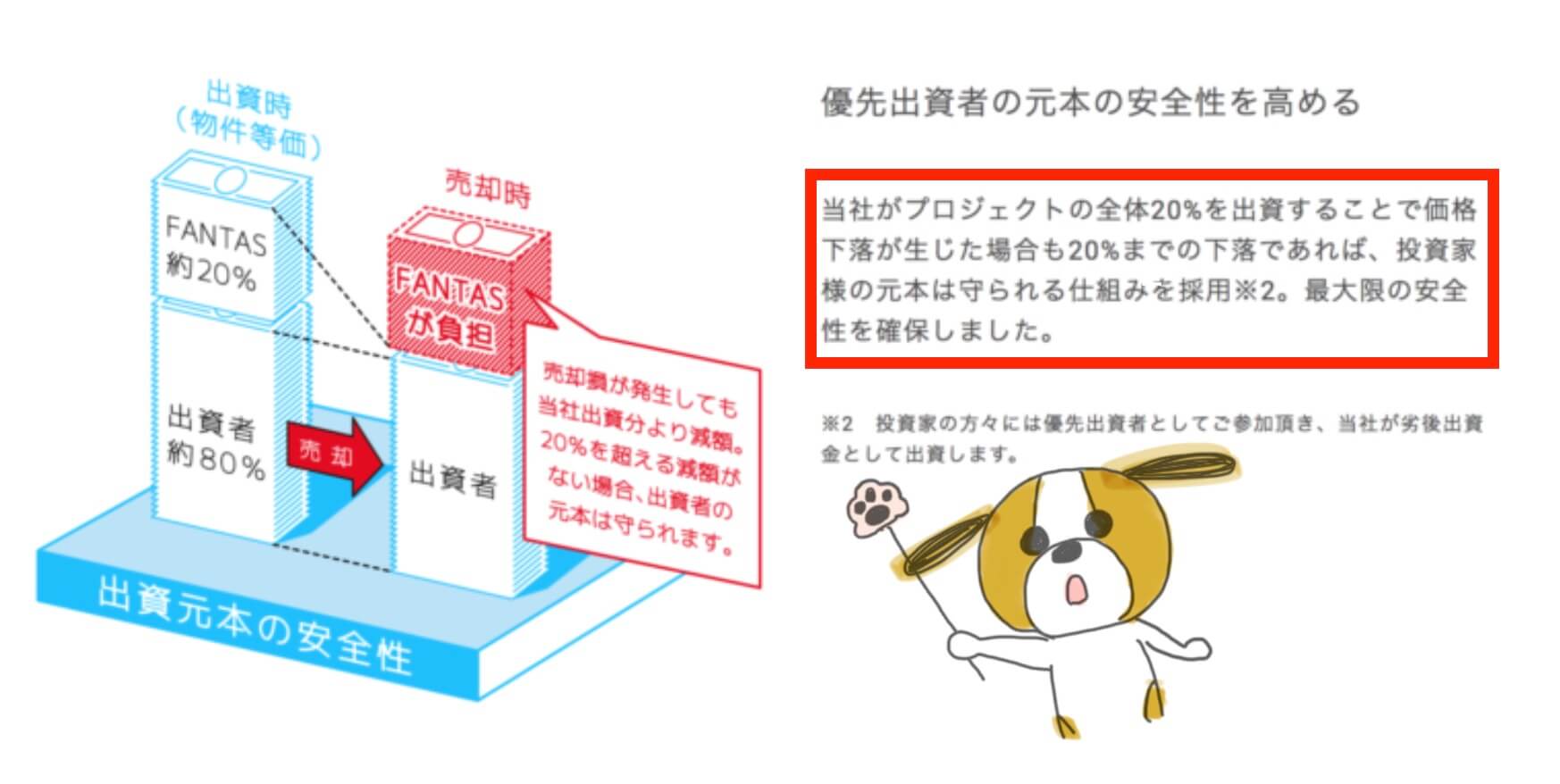

メリット2. 優先劣後方式の採用でリスクが限定的

出典:FANTAS(ファンタス)の公式サイト

出典:FANTAS(ファンタス)の公式サイト不動産クラウドファンディングを運営する各事業者は優先劣後方式を採用しています(出資する投資家が優先出資者、各事業者が劣後出資者とみなされる)。

優先劣後方式とは、各ファンドに対して投資家だけでなく事業者も出資することで投資家のリスクを低くする仕組み。

例えば1,000万円のファンドに対して投資家から800万円を募集し、事業者が200万円を出資するイメージです(上記の例の場合は劣後出資割合20%)。

この場合、不動産の運用が上手くいかず損失が出た場合も20%までは劣後出資者が負担してくれます(投資家の資金はノーダメージ)。つまり、不動産投資でよほど大きな損失が出ない限りは投資家の出資金が守られていると言えるでしょう。

ただ、劣後出資割合は事業者によって異なるため注意が必要です(10〜30%ほどでバラつきあり)。

もちろん劣後出資割合が高い方が投資家資金の安全性が高まるため、事業者を選ぶ際にひとつのポイントになりますよ。要チェックです!

メリット3. 管理コストが少ない(手間がかからない)

【図解】不動産クラウドファンディングの仕組みまた、不動産クラウドファンディングは投資家側の手間が極端に少ないことも大きなメリット!

投資の仕組みを見れば分かるように、面倒くさいこと(不動産の管理や家賃の徴収、物件の売却など)はすべて運営会社がやってくれるので安心です。

⬆︎もくじに戻る

不動産クラウドファンディングのデメリット

不動産クラウドファンディング投資のデメリット

- 元本割れするリスク

- いつでも投資できるわけではない

- 運用期間中は資金が拘束される

デメリット1. 元本割れするリスク

不動産クラウドファンディングで相応のメリットを期待することは元本割れする(投資したお金が少なくなって戻ってくる)リスクを背負うことを意味します。

上述した優先劣後方式の採用などで元本割れリスクは限定的ではあるものの決してゼロではありません。

デメリット2. いつでも投資できるわけではない

出典:CREAL(クリアル)の公式サイト

出典:CREAL(クリアル)の公式サイト不動産クラウドファンディングならではのデメリットは「いつでも投資できるわけではないこと」です。

投資家達が出資できるのは「各事業者がファンドを応募して満額に到達するまでの間」だけ。

逆に言えば、ファンドが募集されていない期間や、募集はされたが自分が応募する前に投資できる枠が埋まってしまった場合は出資不可能です。

安定的なリターンが望める不動産クラウドファンディングのファンドは応募が殺到することも珍しくありません(2,000万円の募集が開始1分で完了するなど)。

毎回ファンド情報を自分で仕入れるのが面倒くさい方はなおころのTwitterを要チェック!

有望ファンドの公開時やなおころが投資しようと考えているファンド情報を発信しています。

デメリット3. 運用期間中は資金が拘束される

出典:SYLA FUNDING(シーラファンディング)公式サイト

出典:SYLA FUNDING(シーラファンディング)公式サイト不動産クラウドファンディングでは投資中の資金の引き出しが基本的にはできません(上記のシーラファンディングのファンドに出資した場合、3ヶ月間は出金不可能)。

各事業者が投資家から集めたお金で物件を運用しているため、引き出せないのは当然ですね。投資する時は生活資金を投入するのではなく、あくまで余剰資金(直近で使う理由もなく銀行に眠っているお金)にとどめましょう!

⬆︎もくじに戻る

不動産クラウドファンディングの評判・口コミ

Twitterでの良い口コミ

最近はSLや不動産クラウドファンディングを分散投資の一つに取り入れる方が増えてきていると感じます。

“個別株や、ネット経由で融資を仲介するソーシャルレンディング、暗号資産(仮想通貨)も少し保有しています”

なまずんさん、20代に投資を身近に:日本経済新聞 https://t.co/RCFTOgL44i

— ソーシャルアンテナ@ソーシャルレンディング屋さん (@sociallending7) July 16, 2019

わたしが1番最初に投資を始めたのは、不動産クラウドファンディング。

2ヶ月前くらいに3万円だけ入れてみました。配当金すっごく少ないけど、

銀行口座に3万円入れておくのと比べるとすっごく得してる気分になります🥳 pic.twitter.com/p2bNbbiGdL— りこ (@riko_s0) December 18, 2019

不動産クラウドファンディング面白そうだが、上場してるならそこの株持っとく、というのもありか。

— halhide@気がつけば古株 (@halhide) November 6, 2018

Twitterでの悪い口コミ

しっかり業者を選別し、案件もリスク判断し、小額から投資をすればいい投資だと思います。

私も、それを念頭に入れて、投資を続けています。

今は、不動産クラウドファンディングも出てきましたしね。

ゆっくりじっくりやっていきます。

まあ、いい業者に集中して、クリック合戦になってますけど…💦— マーシー@副業邁進中!! (@86YJ39aGm4QeW0t) December 12, 2019

⬆︎もくじに戻る

不動産クラウドファンディングの始め方・やり方

不動産クラウドファンディングで投資するまでの手順

- お気に入りの事業者の口座を開設する

- 事業者がファンドを募集するのを待つ

- 投資先ファンドを選ぶ・出資する

- 運用期間が終わるのを待つ

- 配当金をもらう

- 次のファンド募集を待つ

不動産クラウドファンディング投資の始め方はとにかく簡単。

まず、あなたが決めた事業者で専用の口座を開設(所要時間は5分ほど)。その事業者がファンドを募集するのを待ちます。

ファンドが募集されれば後は投資するだけ。クリック競争に負けないよう、募集開始直後に申し込むのが一番勝率が高いです。

うまく投資できた後はあなたがすることはありません。運用期間が終了して元本と配当金をゲット!次のファンド募集を待ちましょう!

⬆︎もくじに戻る

不動産クラウドファンディング事業者を選ぶポイント

事業者を選ぶポイント

- ファンドの利回り

- 劣後出資の割合

- 投資しやすさ(募集額と頻度)

- 事業者の信頼性

不動産クラウドファンディング事業を選ぶ際に初心者が注意して確認すべきは上記の4ポイント。簡単に言えば利回り・リスク・投資しやすさ、そして運営会社の安全性です。

利回りについては異論がないでしょう。高い利回りのファンドを出している事業者で口座を開設するとお金を効率的に増やすチャンスも多いですよね。

次に投資リスクを低減する劣後出資の割合(語句の意味はメリットの章で詳しく解説済)。この割合が高いほど投資家側のリスクが低くなるので要チェックです。

そして投資しやすさ。1,000万円のファンドと1億円のファンドではクリック競争の苛烈さが全く異なります。より大型のファンドを展開する事業者の方が投資チャンスは多くなりますよ。

最後に事業者の信頼性。上場しているか?いままでのファンド運営実績は?など、大切なお金を預ける相手としてふさわしいかも確認しておきましょう!

⬆︎もくじに戻る

不動産クラウドファンディングサービスおすすめ事業者ランキング

CREAL(クリアル)

CREAL(クリアル)

保育所やホテルなど大型ファンドが多数用意され初心者でも投資しやすいのが魅力です。

また、最大手かつ投資家の資産を守る分別管理を採用しており安心してお金を預けられるのポイント。初心者はここから始めるのがおすすめ!

| ファンドの利回り | 4.0 |

| 劣後出資の割合 | 4.0 |

| 投資しやすさ | 4.5 |

| 事業者の信頼性 | 5.0 |

| 総合評価 | 4.5 |

FANTAS funding(ファンタスファンディング)

FANTAS funding(ファンタスファンディング)

時には年間8%など高利回りのファンドが展開される有望サービスです(応募が殺到してクリック競争への参戦はほぼ避けられないのが痛いところ)。大きなリターンを狙いたいならFANTASがおすすめです!

| ファンドの利回り | 5.0 |

| 劣後出資の割合 | 4.5 |

| 投資しやすさ | 4.0 |

| 事業者の信頼性 | 3.0 |

| 総合評価 | 4.0 |

SYLA FUNDING(シーラファンディング)

SYLA FUNDING(シーラファンディング)

上位陣と比べるとファンド運用実績が少なく、事業者の信頼性では一歩劣ります。一方で劣後出資の割合が抜群に高く、投資家が損をしにくい設計が魅力的。要チェックの事業者です。

| ファンドの利回り | 4.0 |

| 劣後出資の割合 | 5.0 |

| 投資しやすさ | 3.5 |

| 事業者の信頼性 | 3.0 |

| 総合評価 | 3.5 |

⬆︎もくじに戻る

不動産クラウドファンディングのサービスを徹底比較

| サービス名 | 年間利回り | 運用期間 | 劣後出資割合 | 最小投資額 | 信託銀行での 資産分別管理 | サービス スタート | 公式サイト |

|---|---|---|---|---|---|---|---|

CREAL | 4.1% | 11ヶ月 | 12% | 1万円 | ◎ | 2018年12月 | 公式 |

FANTAS | 6.4% | 6ヶ月 | 20% | 1万円 | – | 2018年11月 | 公式 |

SYLA | 4.5% | 3ヶ月 | 30% | 1万円 | – | 2019年12月 | 公式 |

Jointα | 3.8% | 10ヶ月 | 30% | 10万円 | – | 2019年5月 | 公式 |

※2019年12月 著者集計の元作成

利回り最優先ならFANTAS(ファンタス)、劣後出資割合の高さを優先するならSYLA(シーラ)、事業者の安全性を重視するならCREAL(クリアル)に軍配が上がります!

とは言え、どのサービスも人気ファンドはクリック合戦を避けられないこともしばしば。複数のサービスをうまく併用することで投資チャンスを増やしましょう!

⬆︎もくじに戻る

不動産クラウドファンディングに関する税金と確定申告

不動産クラウドファンディングに関する税金と確定申告

- 基本的には利益(雑所得)に対して約20%の税金がかかる

- 給与所得と退職所得以外に20万円以上の収入がある場合は確定申告が必要

不動産クラウドファンディングの分配金は原則的に源泉徴収され、元々の利益から20.42%(所得税+復興特別所得税)が差し引かれた額が口座に振り込まれます。

また給与所得など以外に20万円以上の雑所得がある場合は確定申告が必要。各事業者が申告に利用する年間取引報告書を発行してくれます。

さらに詳しく知りたい方は税理士ドットコムのクラウドファンディングで集めたお金にも税金がかかる?課税ルールと会計処理の方法を解説をチェック!

⬆︎もくじに戻る

不動産クラウドファンディング関連の法律

不動産クラウドファンディング関連の法律

そもそも不動産クラウドファンディングとは不動産特定共同事業法の電子取引認可を受けた事業者のみが展開できるビジネスです。

第三条 不動産特定共同事業を営もうとする者は、主務大臣(一の都道府県の区域内にのみ事務所(本店、支店その他の政令で定めるものをいう。以下同じ。)を設置して不動産特定共同事業を行おうとする者(第三号事業又は第四号事業を行おうとする者を除く。)にあっては、当該事務所の所在地を管轄する都道府県知事)の許可を受けなければならない。 出典:不動産特定共同事業法 e-Gav 電子政府の総合窓口

上記の法律に即したビジネス(不動産クラウドファンディングなど)を行うには都道府県知事などの許可を受ける必要があり、参入障壁の高さと最低限の安全性が確保されていることも分かりますね。

⬆︎もくじに戻る

不動産クラウドファンディング投資が向いている人

向いている人

- 投資に挑戦してみたい初心者

- 長期で堅実に資産形成をしたい人

- 投資や資産運用に手間をかけたくない人

「利回りがある程度想定できる」「手間がかからない」といった踏まえると、不動産クラウドファンディング投資が向いているのは上記のような人です。

株やFXのように売買タイミングを選ぶ必要がなければ、物件を管理する必要もありません。「忙しいけど自分の日常に投資を組み込んでみたい」と考える人にぴったりです。

加えて「年間でおよそ4%」など想定利回りが示されているのも安心感がありますね。資金が10倍になった!など大儲けすることは難しいですが、長期で堅実に資産を増やしたい方と相性のいい商品です!

⬆︎もくじに戻る

不動産クラウドファンディング投資に向いていない人

向いてない人

- 短期でお金を数倍に増やしたい人

- 投資や資産運用にいくらでも手間をかけられる人

利回りがほとんど確定している不動産クラウドファンディングは、短期間で資金を数倍に増やしたいといった人には向いていません。

また、ファンドに投資した後は基本的にほったらかしで投資家側がすることはありません。よって「投資のためならいくらでも時間をかけられるぜ」と言った人とも相性が悪いでしょう。

投資に十分な時間を避ける人はトップページで紹介している投資分析の知識(企業分析やチャート分析)を用いた株やFXの取引の方がおすすめです。

⬆︎もくじに戻る

不動産クラウドファンディングをわかりやすく解説 | まとめ

不動産クラウドファンディングをわかりやすく解説

不動産クラウドファンディングをわかりやすく解説| 不動産クラウドファンディングの特徴 | |

| リターンの大きさ | ★★★★☆ 4.0 |

| リスクの低さ | ★★★★★ 5.0 |

| 投資しやすさ | ★★★☆☆ 3.0 |

| 事業者の信頼性 | ★★★★☆ 4.0 |

| 最小投資額 | ★★★★☆ 4.0 |

| 総合評価 | ★★★★☆ 4.0 |

本記事では不動産クラウドファンディングの仕組みやおすすめ事業者について分かりやすく解説しました。

「将来のことを考えて今から投資を始めたい!」「なにかと忙しいから手間のかからない商品からチャレンジしてみたい」そんな初心者にぴったりの投資ジャンルです。

ほとんどお金の増えない銀行口座に資金を眠らたままでは相対的に貧しくなるばかりです。資産運用の第一歩を踏み出しましょう!

代表的なサービス⬇︎

⬆︎もくじに戻る